汤臣倍健补硒的产品(汤臣倍健补硒片)

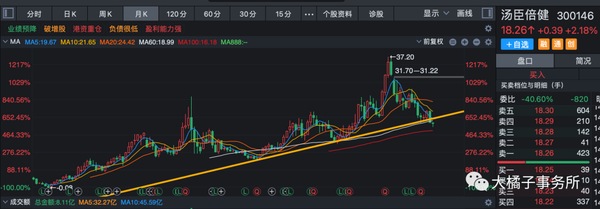

对小汤可谓又爱又恨,从去年高点的 37 块到现在的 18 块,跌幅达到了 50%。那么,现在汤臣倍健投资性价比如何呢?我们来简单聊聊。

1. 公司介绍

背景:汤臣倍健创立于1995年,2002年系统地将膳食营养补充剂(VDS)引入中国非直销领域,2010年12月15日,汤臣倍健在深圳交易所创业板挂牌上市,并迅速成长为中国膳食营养补充剂领导品牌和标杆企业。2018年,汤臣倍健收购澳大利亚益生菌品牌Life-Space,同年5月,收购拜耳旗下具有80多年历史的儿童营养补充剂品牌Pentavite。

地位:

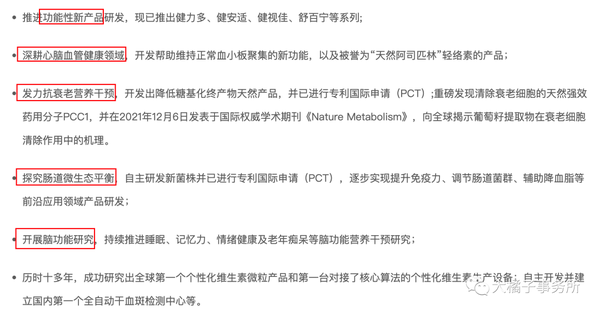

产品成果:

企业价值观值得称赞:

公司战略规划:

行业赛道妥妥的高景气,汤臣做为全球膳食营养补充剂的领先企业,值得重点关注。

2. 经营情况

“报告期内,受疫情反复影响,多地采取了较为严格的疫情防控措施,对线下门店动销产生持续影响,公司境内线下业务承压;二季度以来,境内线上渠道经营情况环比改善,境外 LSG 实现快速增长。上半年公司实现营业收入 42.21 亿元,较上年同期增长 0.55%;归属于上市公司股东的净利润 10.48 亿元,较上年同期下降 23.55%。”

相比于之前业绩预告的最大降幅 35%,中规中矩,算是在预期之内了。不过股价明显已经奔着最差水平反应了,后面有望价值回归。

目前汤臣受到疫情反复以及经济滑坡等因素影响,导致消费动力不足,业绩持续低迷。好在营收水平一直没有大幅下降,利润率也趋于稳定,大的方向上问题不大。

销售额和市场份额占比在行业处于领先地位(虽然很大一部分原因是靠销售费用砸出来的):

3. 性价比浅析

对于汤臣这个保健品生意,一方面利润可复制,蛋白粉、多维、氨糖等营养品,基本成了很多加班人士、健身人群、老年人等细分人群的生活必备品,复购率高;

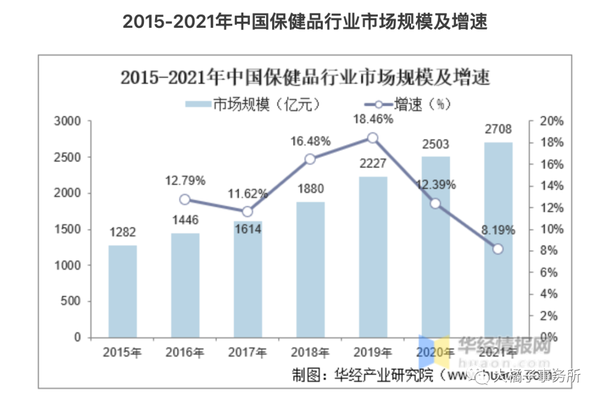

另一方面,行业空间有望保持 10% 以上增长。保健食品的市场接受度逐渐上升,加上居民对自身健康的关注度提高,保健食品市场规模正在不断扩大,2021年中国保健品行业市场规模为 2708 亿元,同比增长 8.19%,行业整体保持稳定增长势态。另外,2021 年我国保健食品销售额为 627 亿元,相比于整体规模,汤臣做为龙头企业提升的空间还很大。

悲观点看,10 倍估值给可复制的年份,10 倍估值给增长,20 倍估值打底是没毛病的。我们结合汤臣的市值走势来看下:2013-2017 年市值在 200 亿水平,2018-2020 年市值在 300 亿水平,最低估值为 30 倍。

今年全年利润预计至少可维持在 13-15 亿附近,结合 30 倍的底部估值来看,390-450 亿市值才是合理水平,目前市值 310 亿,距离 450 亿有 45% 的上涨空间。

即使按现在最悲观的 20 倍估值看,300 亿市值基本也没啥水分了,属于傻瓜式的捡钱位置。

小提醒:不过如果按最差的 13 亿左右全年扣非利润看,搭配 20 倍估值,极端情况还会下探个 15%-20% 左右。

从 pb 溢价角度来看,18% 的平均 roe,可支撑 3 倍的 pb,结合最新 6.1 的每股净资产,18.3 的价格附近安全边际很足了,长远看这里就是底部区域。

end

疫情干扰线下生意、市场流动性缺失、业绩不及预期等,是造成股价大跌的主要原因。

还有一些无关痛痒的小利空:

a. 近期低价股份解禁

大橘子觉得只要价值算的明白,对于汤臣现在的低价,这个只能说是自己吓自己。如果未来真的还会往下砸出一个坑,那就是市场先生进一步送钱来了呢。

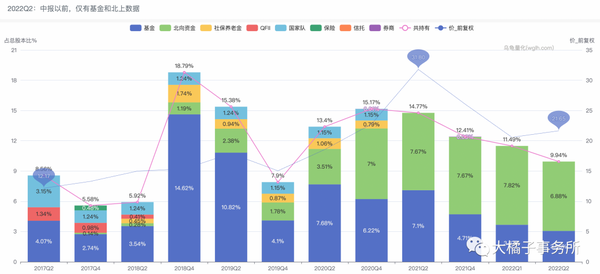

b. 散户数比历史 92% 的时刻都要高

机构持仓变化不大,散户买入很踊跃积极,短期业绩难有大的好转,持续震荡或许是主旋律,不适合短线选手。

公司还是那个好公司,长期逻辑不变,守得云开见月明。

提示:大橘子随笔记录,分析多有不足之处,不构成投资建议。汤臣依然有股价继续腰斩或者低位不断盘整就是不涨的可能,大家还是要懂得时刻敬畏市场,对自己的钱包负责。